首页| 新闻| 娱乐| 游戏| 科普| 文学| 编程| 系统| 数据库| 建站| 学院| 产品| 网管| 维修| 办公| 热点

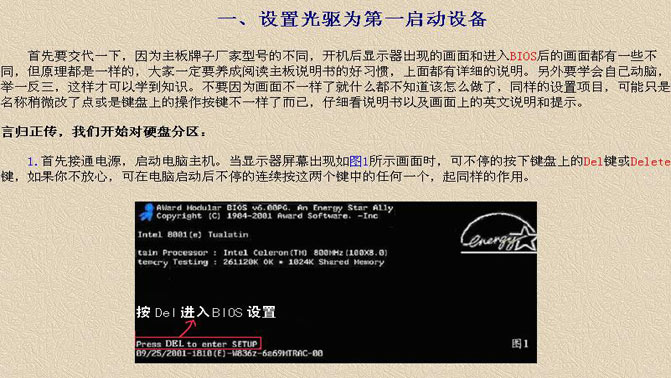

修改BIOS启动项 图文教程

cpu使用率高的解决办法

打印机不能打印怎么办?【原因与解决办法】

知性、优雅,让人赏心悦目

校园甜美的背影,洋溢着青春烂漫的回忆

芜湖有个“松鼠小镇”

小满:小得盈满,一切刚刚好!

一串串晶莹剔透的葡萄,像一颗颗宝石挂在藤

正宗老北京脆皮烤鸭

人逢知己千杯少,喝酒搞笑图集

搞笑试卷,学生恶搞答题

新闻热点

疑难解答

图片精选

熬夜最狠的行业 互联网只能排第二

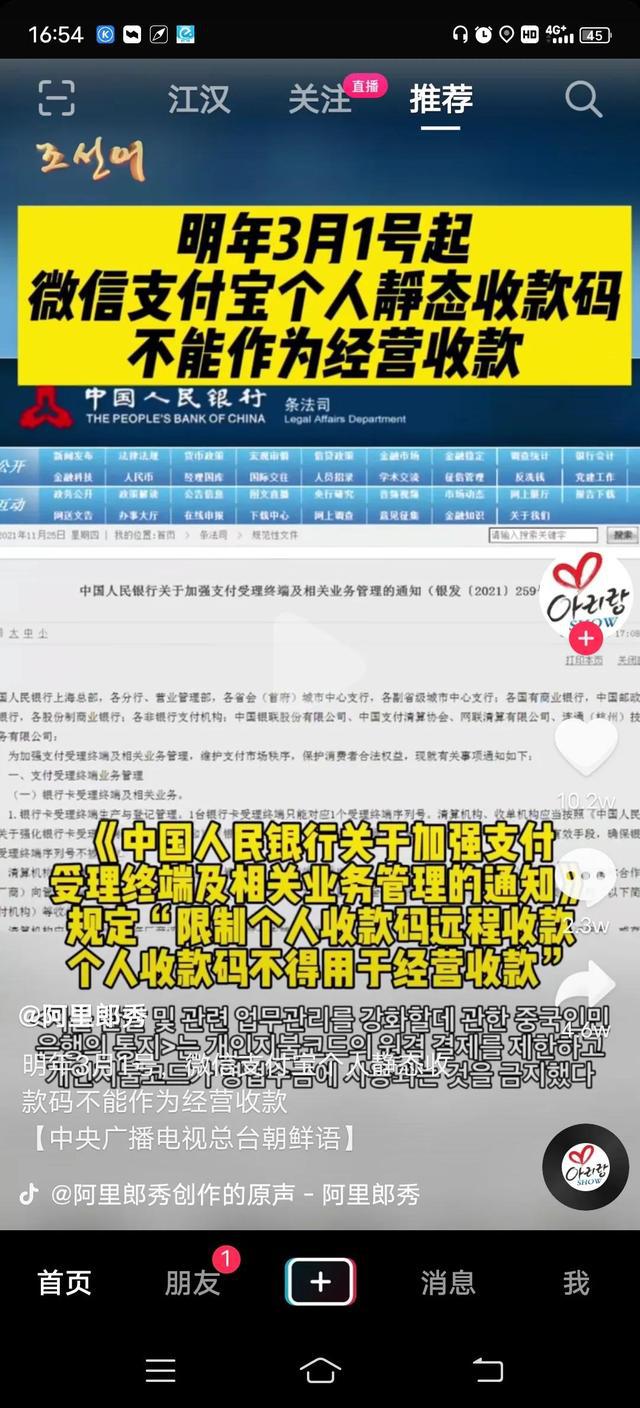

收款二维码还能不能用了?央行最新权

支付宝微信收款码个人不能用?假的

明年3月1日起,微信、支付宝个人收款

网友关注